El pionero sueco de “compre ahora, pague después” dijo el martes que su nuevo diseño ayudaría a los usuarios a encontrar los artículos que desean mediante el uso de algoritmos de recomendación de IA más avanzados, mientras que los comerciantes podrán dirigirse a los clientes de manera más efectiva.

Rafael Enrique | Imágenes SOPA | LightRocket a través de Getty Images

Klarna anunció el miércoles una asociación global con Úber para impulsar los pagos de las aplicaciones Uber y Uber Eats del gigante de los viajes compartidos.

A través de la asociación, la firma sueca de tecnología financiera se agregará como una opción de pago en Estados Unidos, Alemania y Suecia, dijo Klarna en un comunicado.

En EE. UU., Alemania y Suecia, Klarna implementará su opción “Pagar ahora”, que permite a los clientes pagar un pedido instantáneamente con un solo clic, en las aplicaciones Uber y Uber Eats. Los usuarios podrán realizar un seguimiento de todas sus compras de Uber en la aplicación Klarna.

La compañía también ofrecerá una opción de pago adicional para los usuarios de Uber en Suecia y Alemania, que les permitirá agrupar sus compras en un pago único sin intereses que se deducirá de su salario mensual.

Curiosamente, la compañía no está implementando planes de compra ahora y pago posterior a plazos, posiblemente su oferta de servicio más popular, en las plataformas de Uber, solo pagos inmediatos y pagos mensuales.

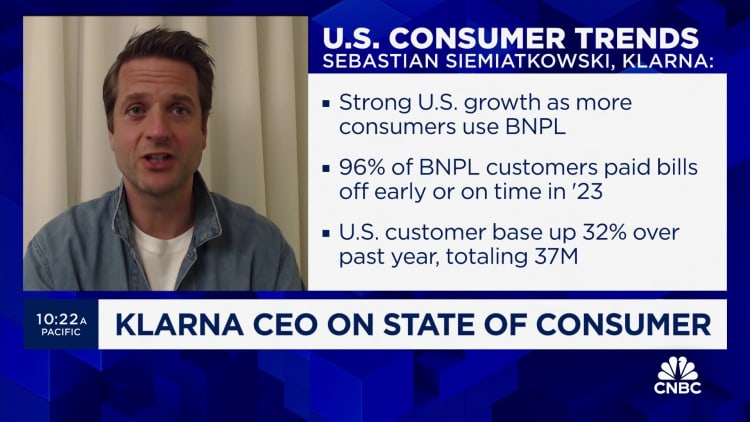

Sebastian Siemiatkowski, director ejecutivo y cofundador de Klarna, dijo en un comunicado el miércoles que el acuerdo representaba un “hito importante” para la empresa.

“Los consumidores pueden pagar ahora de forma rápida y segura en su totalidad, lo que ya representa más de un tercio de los volúmenes globales de Klarna, y gestionar más fácilmente sus finanzas en un solo lugar”, dijo Siemiatkowski.

Klarna se negó a revelar los términos financieros de su acuerdo con Uber.

Gran victoria comercial previa a la IPO

El acuerdo con Uber marca una de las victorias comerciales más importantes para Klarna en los últimos tiempos, y se produce cuando se rumorea que el gigante europeo de tecnología financiera se está preparando para una oferta pública inicial de gran éxito que podría valorar la empresa en más de 20 mil millones de dólares.

Klarna comenzó a tener conversaciones detalladas con bancos de inversión para trabajar en una IPO que podría ocurrir ya en el tercer trimestre, informó Bloomberg News en febrero, citando fuentes anónimas familiarizadas con el asunto.

CNBC no pudo verificar de forma independiente la exactitud del informe. Klarna ha dicho que no comenta sobre especulaciones del mercado.

Una salida a bolsa de este tipo marcaría una especie de cambio de rumbo para una empresa cuya valoración se borraron 38.900 millones de dólares en 2022, cuando el deterioro de las condiciones macroeconómicas avivado por la invasión rusa de Ucrania provocó un reinicio de las altísimas valoraciones tecnológicas.

Klarna alcanzó la asombrosa cifra de 45.600 millones de dólares en una ronda de financiación de 2021 liderada por SoftBank, antes de ver caer su valor de mercado a 6.700 millones de dólares el año siguiente en la llamada “ronda a la baja”.

La empresa lanzó recientemente un plan de suscripción mensual en EE.UU. para captar “usuarios avanzados” antes de su prevista salida a bolsa.

El producto, llamado Klarna Plus, cuesta $ 7,99 por mes y permite a los usuarios obtener la exención de las tarifas de servicio, ganar puntos de recompensa dobles y acceder a descuentos seleccionados de socios como Nike e Instacart.

El año pasado, Klarna informó su primer beneficio trimestral en cuatro años después de reducir sus pérdidas crediticias en un 56%.

La empresa registró un beneficio operativo de 130 millones de coronas suecas en el tercer trimestre de 2023, pasando a obtener un beneficio con una pérdida de 2.000 millones de coronas suecas en el mismo período del año anterior.

Compra ahora, paga después

Klarna es uno de los muchos servicios de “compre ahora, pague después” que permiten a los usuarios liquidar sus compras durante un período de cuotas mensuales.

El método de pago se ha vuelto cada vez más popular entre los consumidores para pagar compras en línea y en persona, como una alternativa a las tarjetas de crédito que cobran intereses y tarifas elevadas.

Sin embargo, también ha avivado la preocupación sobre la asequibilidad de dichos servicios y sobre si en realidad está alentando a algunos consumidores –particularmente los más jóvenes– a gastar más de lo que pueden permitirse.

En el Reino Unido, el gobierno ha propuesto proyectos de ley para regular la industria de comprar ahora, pagar después.

La Oficina de Protección Financiera del Consumidor de EE.UU. ha dicho anteriormente que planea someter a los prestamistas que compran ahora y pagan después a la misma supervisión que las compañías de tarjetas de crédito.

Mientras tanto, la Unión Europea aprobó el año pasado una versión revisada de su Directiva de Crédito al Consumo para incluir servicios de comprar ahora y pagar después en el alcance de las normas.

Por su parte, Klarna ha defendido el modelo comprar ahora, pagar después, argumentando que ofrece a los clientes una forma más económica de acceder al crédito en comparación con las tarjetas de crédito tradicionales y los préstamos al consumo.

La compañía también dice que acoge con agrado la regulación de productos de compra ahora y pago después.