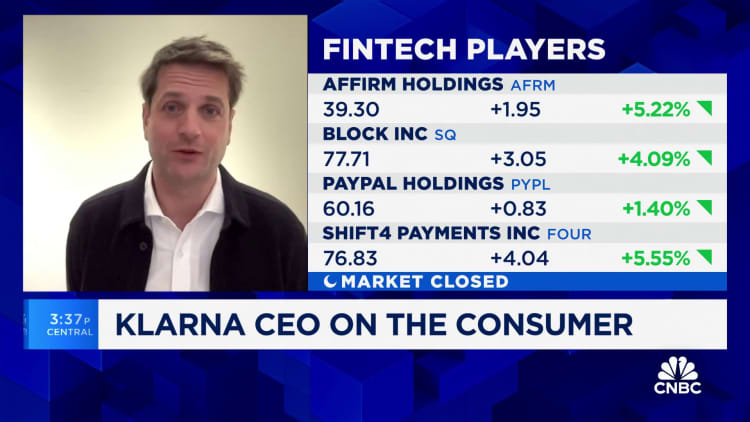

Compre ahora, pague después: empresas como Klarna y Afterpay de Block podrían estar a punto de enfrentar reglas más estrictas en el Reino Unido.

Nikolas Kokovlis | Nurfoto | Imágenes falsas

La firma de tecnología financiera Klarna está profundizando en la banca con su propio producto similar a una cuenta corriente y una oferta de devolución de efectivo que recompensa a los usuarios por comprar a través de su aplicación.

La compañía, mejor conocida por sus préstamos compre ahora y pague después, que permiten a los consumidores pagar sus compras mediante cuotas mensuales sin intereses, dijo el jueves que está lanzando los nuevos productos en su intento de “revolucionar la banca minorista” y alentar a los clientes a trasladar sus gastar y ahorrar en su plataforma.

“Estos nuevos productos facilitan a los clientes la gestión de múltiples pagos programados, ayudando a nuestros clientes a utilizar Klarna para compras más frecuentes e impulsando la fidelidad”, dijo a CNBC Sebastian Siemiatkowski, director ejecutivo y fundador de Klarna.

Siemiatkowski dijo que Klarna quiere “apoyar a todos los consumidores con sus gastos diarios”, y agregó que los productos permitirán a las personas “ganar dinero mientras compran y lo administran en una cuenta de Klarna”.

Los dos nuevos productos, que se están implementando en 12 mercados, incluidos EE. UU. y Europa, aparecerán en la aplicación Klarna como “saldo” y “reembolso”.

El saldo de Klarna permite a los usuarios almacenar dinero en una cuenta personal similar a un banco, que luego pueden usar para realizar compras instantáneas y liquidar sus préstamos de compra ahora y pago posterior.

Los usuarios también pueden recibir reembolsos por los artículos devueltos directamente en su saldo de Klarna.

Cashback ofrece a los clientes la posibilidad de ganar hasta el 10% del valor de sus compras en los minoristas participantes como recompensa. Todo el dinero ganado se almacena automáticamente en su cuenta de saldo.

No es la primera incursión de Klarna en una banca más tradicional; la empresa ofrece cuentas corrientes y productos de ahorro en Alemania desde 2021.

Ahora, la empresa está expandiendo estos productos bancarios a otros mercados.

Los clientes de la UE, donde Klarna tiene una licencia bancaria oficial, podrán ganar hasta un 3,58% de interés sobre sus depósitos. Sin embargo, los clientes de EE. UU. no podrán ganar intereses.

El lanzamiento marca un gran paso adelante en la gama de productos de Klarna a medida que el gigante fintech se acerca a una tan esperada IPO en Estados Unidos.

Klarna aún tiene que fijar un cronograma fijo para la cotización en bolsa. Sin embargo, en una entrevista con “Closing Bell” de CNBC en febrero, Siemiatkowski dijo que una oferta pública inicial este año “no era imposible”.

“Aún nos quedan algunos pasos y trabajo por delante”, afirmó. “Pero estamos interesados en convertirnos en una empresa pública”.

Mientras tanto, Klarna está en conversaciones con inversores sobre una venta secundaria de acciones para proporcionar algo de liquidez a sus empleados, dijo a CNBC una persona familiarizada con el asunto.

La valoración de Klarna en el mercado secundario abierto se sitúa actualmente en los diez mil millones, dijo la fuente, que habló bajo condición de anonimato porque los detalles de la venta de acciones aún no son públicos.